JP

JP

定額減税では「1人4万円」減税される

「定額減税」という言葉を、新聞やニュースで目にしたことがある人は多いでしょう。これは、令和6年度の税制改正に伴い、2024年分の所得税・住民税(個人住民税)について、定額にて行われる特別控除のことです。

今回の定額減税では、納税者または同一生計配偶者、扶養親族1人につき、令和6年分の所得税が3万円、および令和6年度分の住民税が1万円控除されます。つまり、1人当たり4万円の税金が減税されることになります。年齢に特に制限は無く、たとえば0歳児も対象です。ただし、納税者の合計所得金額が1,805万円以下である場合に限られます。

ここでいう同一生計配偶者、扶養親族とは、納税者本人と生計を一にしている配偶者および親族のことで、年間の合計所得金額が48万円以下、給与所得だけの場合は給与収入が103万円以下であることが条件となります。なお扶養親族には、所得税法上の控除対象扶養親族では対象外となる16歳未満の子どもも含まれます。

たとえば、納税者本人と同一生計配偶者、扶養家族2人の4人家族の場合、所得税は3万円×4人=12万円、住民税は1万円×4人=4万円で、合計16万円が減税されることになります。

もし夫婦が共働きの場合、もしくは子供など親族が働いており、48万円を上回る所得がある場合は、同一生計配偶者や扶養親族としては見なされません。この場合、それぞれが納税者本人として減税が行われることになります。

定額減税を受けるためには、特に申請は必要ない

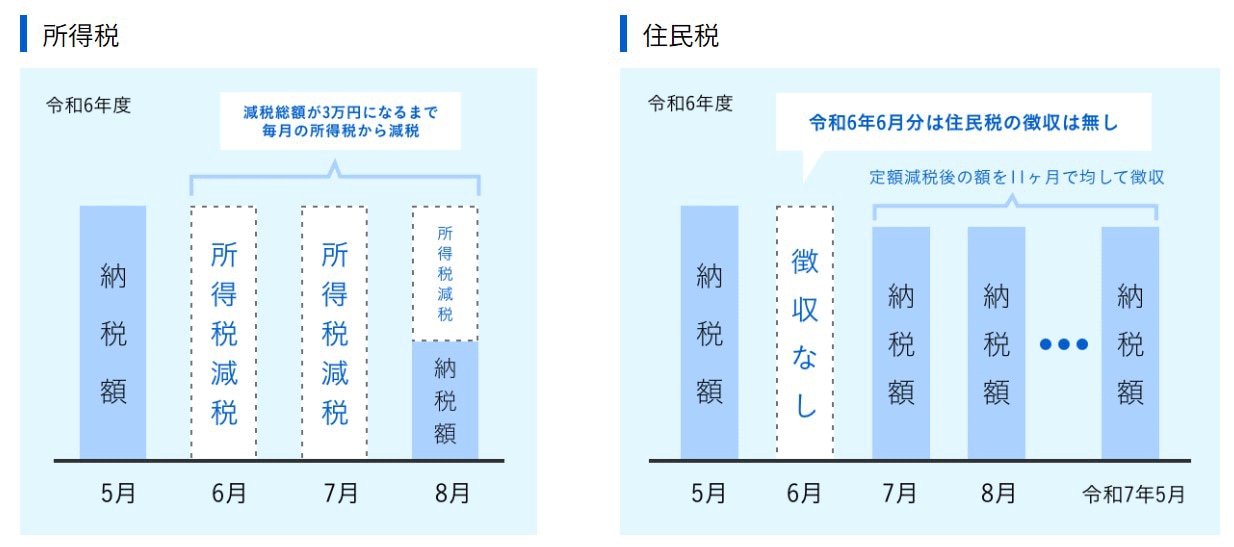

定額減税を受けるためには、原則的に申請は不要です。たとえば会社員の場合、給与から天引きされている税額が、自動的に減額されます。

たとえば所得税については、2024年6月から減税がスタートし、減税総額が3万円になるまで、毎月減額されます。住民税については、2024年6月分の徴収が無くなり、以降2024年7月~2025年5月までの11カ月の間、定額減税後の額が均等に徴収されます。

年金受給者も同様で、公的年金から所得税・個人住民税が源泉徴収されている場合、自動的に減税されます(国民年金機構のホームページより)。所得税の減税は6月からスタートし、全額を減税しきれない場合、2024年中に受け取る年金から順次減額されます。個人住民税については、10月から減税がスタートします。

なお、定額減税によっていくら減税が行われたかは、会社員の場合はその額が給与明細に記載されています。これは、減税の効果を国民が実感しやすくする狙いがあります。通常の明細には記載されない内容のため、各企業の経理担当者の中には、正しい額かどうか、入力や確認作業に追われた方もいるかもしれません。

定額減税の実施の背景に「物価高」あり

この定額減税が実施される背景には「物価高」が存在します。財務省のサイトによれば、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すため、所得税・個人住民税の定額減税や、賃上げ促進税制の強化などを行うとしています。

首相官邸の定額減税のサイトでは、この定額減税によって国民の可処分所得(税金や社会保険料等を差し引いた収入。手取り収入のこと)を支え、「賃金があがり、可処分所得が増える」という状況を作り、「賃金が上がることが当たりまえだ」という前向きな意識を社会全体に定着させるとしています。

定額減税はすでに6月からスタートしており、給与明細で減税されていることを確認した人も多いでしょう。新聞やニュースなどの報道では、減税を歓迎する声がある一方、「効果が薄い」「1人4万円では足りない」と、効果を疑問視する声も報じられています。

定額減税が今後も継続して行われるかどうかは、現時点では決まっていませんが、もし政府が、今回の定額減税で社会全体に“前向きな意識”が定着しないと判断した場合、再度実施される可能性もあります。いつ起こるか分からない新しい制度や方針に備えるために、勤務や労務、給与管理をデジタル化し、業務効率化を進めてみてはいかがでしょうか。